Vendre une entreprise n’est jamais un acte anodin. Pour un dirigeant de start-up, PME ou TPE, il s’agit d’une étape à la fois stratégique, financière et humaine. C’est l’occasion de valoriser son parcours, réorienter un projet ou saisir une opportunité de croissance.

Mais une cession d’entreprise réussie ne se limite pas à trouver un acheteur et signer un contrat. Elle demande anticipation et préparation. Mais aussi une vision claire des atouts, risques, équipes et engagements juridiques de l’entreprise.

Au-delà de ces considérations personnelles et organisationnelles (retraite, réorientation, liquidité…), la décision de céder doit aussi s’inscrire dans une lecture stratégique du marché : cycles sectoriels, consolidation concurrentielle, évolution des multiples de valorisation. Céder au bon moment, c’est souvent profiter d’une fenêtre de tir où les acquéreurs stratégiques ou financiers sont en forte demande.

Par ailleurs, une cession réussie suppose d’anticiper la trajectoire future de l’entreprise : un repreneur achète autant la croissance à venir (scalabilité, positionnement, barrières à l’entrée) que la performance passée. L’analyse de la place de l’entreprise dans son écosystème (part de marché, différenciation, potentiel d’expansion géographique ou sectorielle) est déterminante pour maximiser la valeur de la transaction.

Cet article vous guide dans la préparation de la vente de votre entreprise. Il présente les principales options de cession et les bonnes pratiques pour assurer une transaction fluide et optimisée.

Pourquoi et quand vendre son entreprise

La question de la cession ne se limite pas à « Est-ce le bon moment ? ». Pour un dirigeant, vendre une entreprise, c’est aussi réfléchir à la trajectoire de son projet et à ce qu’il souhaite laisser derrière lui. Une vente réussie n’est pas seulement une transaction financière : c’est la concrétisation d’une vision stratégique.

Certaines ventes sont motivées par des raisons classiques : préparer la retraite, se réorienter ou sécuriser des liquidités.

Il existe aussi des raisons moins évidentes, mais tout aussi décisives. Par exemple, vendre quand le marché est favorable et les acheteurs prêts à valoriser. Ou encore attendre que l’entreprise soit optimisée, avec des processus stables et une équipe autonome : autant de conditions qui renforcent sa valeur.

Enfin, céder est aussi un choix de gouvernance : s’agit-il de transmettre un projet dans une logique patrimoniale, ou d’intégrer l’entreprise dans une stratégie de groupe ? Cette dimension stratégique influence directement la nature de l’acheteur à cibler et la structure du deal à privilégier.

Le timing joue donc un rôle stratégique. Anticiper 2 à 3 ans avant la cession ne consiste pas seulement à préparer des documents. C’est aussi construire une histoire cohérente, clarifier la valeur et démontrer la pérennité de l’entreprise.

Si tu n’es pas vendeur mais repreneur, alors nous te conseillons cet article : la reprise d’entreprise.

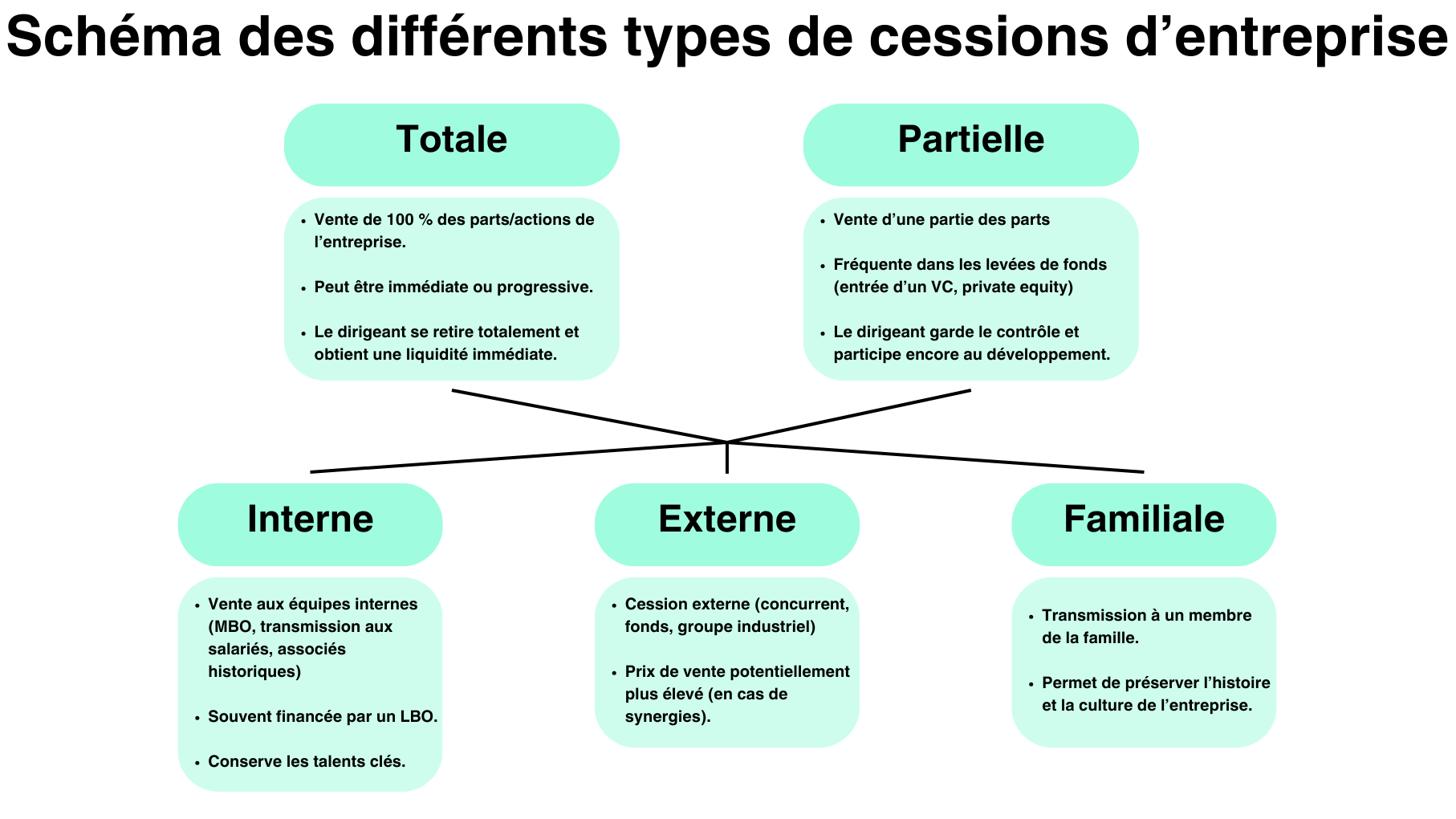

Les différents types de cession

Vendre une entreprise ne se fait pas de la même façon pour tous. Selon vos objectifs, la taille de votre société et votre vision de l’avenir, plusieurs options s’offrent à vous. Les comprendre permet de mieux préparer la transaction et de choisir la plus adaptée à votre projet.

Cession totale ou partielle

- Une cession totale implique la vente de 100 % des parts ou actions de l’entreprise. Le dirigeant se détache complètement et obtient une liquidité immédiate.

- Une cession partielle, en revanche, consiste à céder une fraction de l’entreprise, souvent à un investisseur ou à un fonds d’investissement. Cela permet de conserver une partie du contrôle et de continuer à participer au développement.

Transmission familiale

Dans ce scénario, l’entreprise est transmise à un membre de la famille. Cette option préserve l’histoire et la culture de la société, mais nécessite une préparation juridique et fiscale rigoureuse pour sécuriser la transmission d’entreprise.

Exemple : une PME artisanale passe le relais au fils ou à la fille du fondateur, avec une structuration adaptée pour optimiser les droits de succession et garantir la continuité des opérations.

Cession interne (associés, salariés, MBO/LBO)

Ici, la vente se fait à des collaborateurs existants ou à des associés via des mécanismes comme le MBO (Management Buy-Out) ou le LBO (Leveraged Buy-Out).

Ce type de cession interne permet de conserver les talents clés et de garantir une continuité dans la gouvernance.

Cession externe (concurrent, fonds, groupe industriel)

Trade sale industriel et fonds de private equity

La nature de l’acquéreur a un impact direct sur le prix, la structuration et l’avenir de l’entreprise. Dans le cas d’un trade sale industriel (cession à un concurrent, fournisseur, client ou acteur adjacent), la valorisation intègre souvent des synergies opérationnelles (réduction de coûts, accès à de nouveaux marchés), ce qui peut justifier une prime de prix.

En revanche, l’intégration post-deal est généralement plus rapide et peut conduire à une perte d’autonomie, voire à une dilution de l’identité de l’entreprise.

À l’inverse, un fonds de private equity achète pour faire croître la valeur sur un horizon de 4 à 7 ans, souvent en partenariat avec le management. Le fonds cherchera à structurer l’opération (OBO, LBO, build-up), à sécuriser la gouvernance et à préparer une revente ultérieure.

Le choix entre industriel et financier dépend donc autant du prix offert que du projet stratégique pour l’entreprise et son dirigeant.

Carve-out et spin-off partiel

Certaines cessions ne concernent pas l’intégralité d’une société, mais seulement une activité ou une filiale. Le carve-out consiste à céder une division ou un périmètre spécifique, souvent non stratégique pour le vendeur mais attractif pour un acquéreur spécialisé. Cela suppose un travail préalable de séparation juridique, comptable et opérationnelle (contrats, RH, systèmes).

Le spin-off partiel, lui, consiste à détacher une activité pour en faire une entité autonome, parfois introduite en bourse ou ouverte à des investisseurs extérieurs, tout en conservant un lien capitalistique avec la maison mère.

Ces opérations complexes nécessitent une préparation renforcée mais permettent de cristalliser de la valeur tout en recentrant le groupe sur son cœur de métier.

Le processus de vente en pratique

Vendre une entreprise ne se résume pas à signer un contrat avec un acheteur intéressé. Derrière chaque transaction réussie se cache un processus structuré qui permet de maximiser la valeur de l’entreprise et de réduire les imprévus.

Voici les principales étapes à considérer :

Valorisation

Connaître la valeur réelle de son entreprise est essentiel. Elle repose non seulement sur les résultats financiers, mais aussi sur les perspectives de croissance, la solidité des clients et fournisseurs, la qualité des équipes et les actifs immatériels comme la marque ou les brevets.

Exemple : une PME avec un portefeuille client diversifié et des contrats pluriannuels sera perçue comme moins risquée et plus attractive qu’une entreprise dont la majorité du chiffre d’affaires dépend d’un seul client.

La valorisation ne se limite pas à l’application mécanique d’un multiple. Elle repose sur une analyse fine du profil de l’entreprise et de son secteur. Dans l’industrie traditionnelle, les acquéreurs regardent principalement l’EBITDA retraité (normalisation des charges exceptionnelles, management fees, loyers intragroupe). Dans le digital et le SaaS, ce sont les revenus récurrents (ARR, MRR) et les métriques associées (churn, CAC, LTV, Rule of 40) qui dictent le prix.

Les investisseurs appliquent aussi des décotes ou primes : dépendance à un client ou fournisseur clé, qualité du portefeuille de contrats, exposition sectorielle, potentiel de croissance.

Enfin, il est essentiel de distinguer la valeur intrinsèque (fondée sur la performance passée et actuelle) de la valeur stratégique (prix qu’un acquéreur spécifique peut payer grâce aux synergies).

La préparation en amont consiste donc autant à fiabiliser les chiffres qu’à mettre en avant les leviers de création de valeur futurs.

Pour aller plus loin, découvrez notre vidéo explicative sur l’évaluation de la valeur d’une entreprise !

Préparation du dossier

Un dossier clair et complet permet à l’acquéreur de se projeter rapidement et de prendre confiance. Il inclut les comptes annuels, les prévisionnels, un business plan structuré, et parfois des audits spécifiques (juridique, social, fiscal).

Impact : plus ce dossier de vente est transparent, plus il facilite la négociation et limite les demandes de garanties excessives.

Recherche d’acquéreurs

Identifier le bon acquéreur est une étape stratégique. Selon le profil de l’entreprise, il peut s’agir d’un investisseur externe, d’un concurrent, d’un fonds d’investissement ou d’un repreneur interne.

Exemple : choisir un acquéreur qui comprend le marché et souhaite conserver l’équipe en place peut sécuriser la continuité opérationnelle et humaine après la cession d’entreprise.

Négociation et structuration

Au-delà du prix de vente, il s’agit de définir les modalités de paiement, les clauses de garantie et les engagements post-cession, tout en sécurisant les aspects fiscaux et juridiques.

Impact : une négociation bien préparée, basée sur un dossier solide, permet d’anticiper les points de friction et de conclure la vente d’entreprise de manière fluide et équilibrée pour les deux parties.

Les documents et informations juridiques à préparer

Lorsqu’on prépare la vente d’une entreprise, il ne suffit pas de rassembler des papiers “parce que c’est obligatoire”. Chaque document a un rôle stratégique : il influence directement la confiance de l’acheteur, la valorisation de l’entreprise et la fluidité de la négociation.

Voici les principaux éléments, et surtout, ce qu’ils impliquent :

Documents financiers (bilans, comptes de résultat, dettes, créances)

- Impact : ces chiffres sont la base de la valorisation. Plus vos comptes sont clairs, réguliers et bien présentés, plus l’acheteur sera rassuré et prêt à payer un prix juste.

- En pratique : des bilans “propres” réduisent les suspicions. À l’inverse, si la comptabilité est floue ou les dettes mal identifiées, l’acheteur exigera une décote ou multipliera les garanties pour se protéger.

Documents juridiques (statuts, registre des actionnaires, contrats clés)

- Impact : ils montrent la solidité et la stabilité de l’entreprise. Un investisseur doit savoir “qui possède quoi” (actionnaires), et s’assurer que les contrats avec vos clients, fournisseurs ou partenaires sont solides et transférables.

- En pratique : si un gros client représente 40 % du chiffre d’affaires, l’acheteur voudra voir le contrat pour vérifier sa durée et ses conditions. Un contrat mal rédigé ou non renouvelable peut faire baisser la valeur perçue de l’entreprise.

Contrats de travail et aspects RH

- Impact : la valeur d’une PME ou d’une start-up repose souvent sur ses équipes. Les contrats de travail clarifient les obligations sociales et limitent les risques de litiges post-cession.

- En pratique : une PME de conseil où les consultants n’ont pas de clauses de non-concurrence crédibles inquiète fortement l’acheteur. Pourquoi payer cher une entreprise si ses meilleurs éléments peuvent partir demain pour monter leur propre cabinet ?

Informations fiscales (déclarations, dettes fiscales en cours)

- Impact : la fiscalité est un sujet sensible. Une entreprise à jour rassure l’acquéreur et accélère la signature. Des dettes fiscales cachées peuvent bloquer la transaction.

- En pratique : un acheteur découvre en due diligence que la société n’a pas provisionné une dette TVA de 200 000 €. Résultat : il exigera soit une réduction immédiate du prix, soit une garantie renforcée.

Garanties (garantie d’actif et de passif, clause de non-concurrence)

- Impact : ces clauses ne sont pas de simples formalités, elles structurent la confiance entre vendeur et acheteur. La garantie d’actif et de passif protège l’acheteur contre des dettes cachées ; la clause de non-concurrence évite que le vendeur recrée une activité concurrente juste après la vente.

- En pratique : un vendeur qui fournit un dossier complet avec audits et contrats solides négociera une clause de garantie d’actif et de passif limitée à 12 mois. Un vendeur moins préparé peut se voir imposer une garantie étendue à 3 ans, ce qui reste un risque après la vente.

Pour en savoir plus, voici un guide officiel qui vous aidera à comprendre les étapes clés de la cession d’entreprise, y compris la préparation des documents juridiques requis.

Les pièges à éviter

La cession d’une entreprise est une étape complexe qui demande préparation et méthode. Certaines dimensions méritent une attention particulière, car elles influencent directement la fluidité des négociations et la valorisation finale de l’entreprise.

La valorisation

Fixer un prix réaliste et justifié est essentiel. Une estimation trop haute peut rallonger les discussions, tandis qu’une valorisation trop basse réduit la juste reconnaissance du travail accompli.

Exemple : un dirigeant de PME qui base son prix uniquement sur ses investissements personnels peut rencontrer des acheteurs réticents, alors qu’une évaluation structurée à partir d’indicateurs financiers inspire confiance et accélère les échanges.

La préparation documentaire

Plus un dossier de vente est clair et complet, plus l’acquéreur peut se projeter sereinement. Un dossier incomplet ou imprécis nourrit la méfiance et peut ralentir la transaction.

Exemple : lorsqu’un client ou fournisseur stratégique n’a pas de contrat formalisé, le risque perçu augmente, entraînant souvent des demandes de rabais ou même la suspension de la cession.

L’aspect humain

Une entreprise ne se résume pas à ses chiffres : ce sont aussi ses collaborateurs, ses clients et ses partenaires. Anticiper la communication autour du projet de vente permet de maintenir un climat de confiance et de stabilité, ce qui rassure naturellement le repreneur.

Dimensions fiscales et juridiques

Les aspects fiscaux et juridiques sont essentiels pour sécuriser la transaction. Des dettes mal identifiées ou un litige non réglé ne bloquent pas forcément la cession. En revanche, ils peuvent entraîner des garanties plus longues ou des négociations plus serrées sur le prix. À l’inverse, un dossier clair et transparent réduit ces contraintes et simplifie l’accord entre le vendeur et l’acheteur.

Pour aller plus loin, voici une vidéo dédiée aux erreurs à ne pas faire lors d’une vente d’entreprise !

Vendre une entreprise, c’est aussi une affaire de Mindset !

Accompagner un dirigeant dans la cession d’entreprise ne consiste pas à refaire ce qu’il sait déjà faire, mais à débloquer les leviers qui font réellement la différence :

- Identifier les acquéreurs les plus adaptés et les mettre en relation avec l’entreprise.

- Anticiper les points de friction juridiques, fiscaux ou financiers avant qu’ils ne deviennent des obstacles.

- Structurer la transaction de manière à sécuriser la valeur et la pérennité de l’entreprise.

Si tu souhaites en savoir plus, nous avons un article complémentaire sur le sujet.

Au-delà des compétences techniques et financières, une cession d’entreprise réussie dépend aussi de l’état d’esprit du dirigeant. Il faut savoir se projeter, s’adapter, fédérer une nouvelle équipe, intégrer une nouvelle culture, et parfois faire évoluer son propre mode de gestion.

Chez Mindset Finance, nous mettons notre expertise de DAF externalisé au service des dirigeants de PME et TPE, en leur apportant méthode, clarté et sérénité tout au long de ce parcours.

Vous envisagez de vendre votre entreprise ? Parlons-en. L’accompagnement que vous choisirez aujourd’hui fera toute la différence demain.