Vous dirigez une PME, une startup ou une TPE en croissance ? Vous investissez temps et ressources dans de multiples activités, produits ou segments de clientèle, mais savez-vous réellement lesquels génèrent le plus de bénéfices ? Dans un contexte économique sous tension, où chaque euro investi doit être optimisé, identifier les activités les plus rentables devient un enjeu stratégique majeur. Cette démarche permet de concentrer les efforts sur les segments à forte valeur ajoutée, de rationaliser les coûts, d’améliorer les marges et, in fine, de piloter la croissance de manière éclairée.

Pourtant, de nombreux dirigeants pilotent leur entreprise en s’appuyant uniquement sur le chiffre d’affaires global, sans analyse fine de la rentabilité par activité, produit, service ou client. Résultat : des ressources mal allouées, des opportunités manquées et des marges érodées.

Dans cet article, nous vous guidons pas à pas pour identifier avec précision les activités les plus rentables de votre entreprise, mettre en place les bons indicateurs et prendre des décisions stratégiques basées sur des données fiables. Que vous soyez dans le commerce, les services ou l’industrie, ces méthodes éprouvées vous permettront de transformer votre pilotage financier.

Pourquoi est-il essentiel d’identifier vos activités rentables ?

Optimiser l’allocation de vos ressources

Les ressources d’une entreprise – humaines, financières, matérielles – sont par nature limitées. Savoir précisément quelles activités génèrent le plus de valeur vous permet de prioriser vos investissements : recruter sur les segments porteurs, renforcer les équipes commerciales sur les produits à forte marge, ou encore allouer le budget marketing aux clients les plus profitables.

À l’inverse, continuer à investir dans des activités peu ou non rentables revient à dilapider des ressources précieuses qui pourraient être redéployées sur des segments à plus fort potentiel.

Améliorer votre compétitivité

Une entreprise qui connaît parfaitement ses marges par activité peut ajuster sa politique tarifaire de manière stratégique : augmenter les prix sur les produits à forte valeur perçue, proposer des offres promotionnelles ciblées, ou encore éliminer les activités déficitaires qui plombent la rentabilité globale.

Cette finesse d’analyse devient un avantage concurrentiel déterminant face à des concurrents qui pilotent de manière plus approximative.

Sécuriser votre trésorerie

Certaines activités peuvent afficher un chiffre d’affaires élevé mais générer un besoin en fonds de roulement (BFR) important : délais de paiement clients allongés, stocks élevés, coûts cachés. En identifiant ces activités, vous pouvez anticiper les tensions de trésorerie et ajuster vos conditions commerciales pour protéger votre cash.

Faciliter la prise de décision stratégique

Faut-il lancer une nouvelle gamme de produits ? Abandonner un segment peu performant ? Se recentrer sur un cœur de métier ? Ces décisions stratégiques ne peuvent être prises sereinement sans une connaissance fine de la rentabilité de chaque activité.

Disposer de données chiffrées, actualisées et fiables permet de sortir des intuitions et de fonder les choix sur des éléments tangibles.

Les 5 étapes pour identifier vos activités les plus rentables

Étape 1 : Analyser la rentabilité par produit ou service

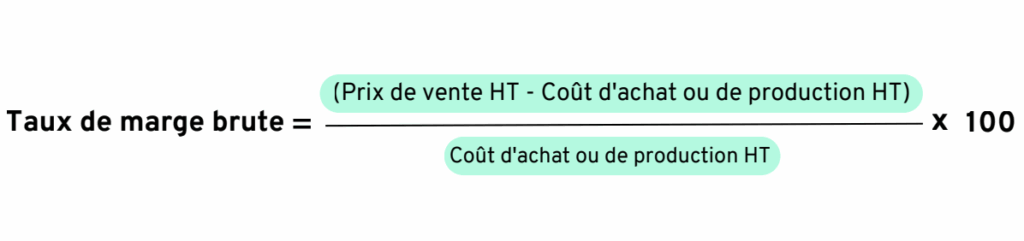

Calculer le taux de marge brute

Le taux de marge brute est l’indicateur de base pour évaluer la rentabilité de chaque produit ou service. Il se calcule ainsi :

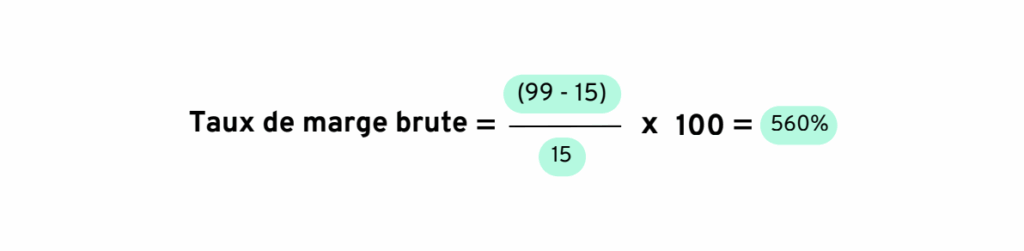

Exemple concret : Vous vendez un logiciel SaaS à 99 € HT/mois. Le coût d’hébergement et de maintenance par client est de 15 € HT/mois.

Ce taux indique que pour chaque euro investi dans le coût direct du produit, vous générez 5,60 € de marge. C’est un excellent indicateur de rentabilité.

Distinguer marge brute et marge nette

Attention à ne pas confondre marge brute et marge nette. La marge brute ne prend en compte que les coûts directs (achats, production). La marge nette intègre également les charges fixes (loyers, salaires administratifs, marketing, etc.).

Pour avoir une vision complète, il est nécessaire de calculer la marge de contribution de chaque activité, c’est-à-dire la marge brute moins les charges variables spécifiques à cette activité.

Identifier les produits à faible marge

Certains produits affichent des volumes de vente élevés mais des marges très faibles, parfois inférieures à 10%. Leur présence dans votre catalogue peut se justifier pour des raisons stratégiques (produits d’appel, fidélisation), mais il est crucial de le faire en connaissance de cause et de s’assurer qu’ils ne pèsent pas sur la rentabilité globale.

Étape 2 : Mettre en place une comptabilité analytique

Qu’est-ce que la comptabilité analytique ?

La comptabilité analytique (ou comptabilité de gestion) consiste à ventiler les charges de l’entreprise par activité, produit, service, client ou projet. Elle vient compléter la comptabilité générale, qui ne fournit qu’une vision globale des résultats.

Cette approche permet de répondre à des questions essentielles :

- Quel est le coût réel de production de chaque produit ?

- Quelle est la rentabilité de chaque client ou segment de clientèle ?

- Quelles activités absorbent le plus de charges fixes ?

La méthode ABC (Activity-Based Costing)

La méthode ABC est une technique avancée de comptabilité analytique qui consiste à allouer les coûts indirects aux produits ou services en fonction de leur consommation réelle des ressources.

Exemple d’application : Une agence de communication réalise trois types de prestations : création graphique, gestion de réseaux sociaux et production vidéo. Les charges indirectes (loyers, salaires administratifs, logiciels) représentent 40% du total des charges.

Avec une méthode de répartition classique, ces charges seraient réparties proportionnellement au chiffre d’affaires de chaque activité. Avec la méthode ABC, on analyse la consommation réelle des ressources :

- La production vidéo nécessite des équipements coûteux et un temps de gestion administrative élevé → allocation de 50% des charges indirectes

- La gestion de réseaux sociaux mobilise peu de ressources fixes → allocation de 20%

- La création graphique → allocation de 30%

Cette approche révèle que la production vidéo, malgré un CA élevé, est en réalité moins rentable qu’anticipé une fois les coûts réels affectés.

Les outils pour mettre en place la comptabilité analytique

La plupart des logiciels comptables modernes (Pennylane, Sage, QuickBooks) intègrent des fonctionnalités de comptabilité analytique. Ils permettent de créer des axes d’analyse (par produit, par client, par centre de coûts) et de ventiler automatiquement les écritures comptables selon ces critères.

Besoin de structurer votre comptabilité analytique ?

Mindset Finance vous accompagne dans la mise en place d’une comptabilité analytique adaptée à votre activité et à vos enjeux. Nos experts DAF vous aident à identifier les bons axes d’analyse et à construire les reportings qui piloteront votre rentabilité.

👉 Découvrez nos services de DAF externalisé

Étape 3 : Analyser la rentabilité par segment de clientèle

Tous vos clients ne se valent pas

C’est une réalité souvent difficile à accepter pour les dirigeants : tous les clients ne contribuent pas de manière égale à la rentabilité. Certains génèrent des marges élevées avec peu d’efforts commerciaux, tandis que d’autres mobilisent beaucoup de ressources pour des résultats décevants.

Les clients les plus rentables présentent généralement les caractéristiques suivantes :

- Ils achètent des produits ou services à forte marge

- Ils paient le plein prix sans négociation systématique de remises

- Ils passent des commandes importantes et régulières, réduisant les coûts de gestion administrative

- Ils respectent les délais de paiement, limitant le besoin en fonds de roulement

- Ils génèrent peu de SAV ou de réclamations, réduisant les coûts de support

La méthode Pareto (règle des 80/20)

L’analyse de Pareto appliquée à la rentabilité client révèle souvent que 20% des clients génèrent 80% du bénéfice. Cette règle empirique met en lumière l’importance de concentrer ses efforts sur les segments les plus profitables.

Exemple concret : Un cabinet de conseil réalise une analyse de rentabilité de son portefeuille clients. Sur 50 clients actifs :

- 10 clients (20%) génèrent 75% du chiffre d’affaires et 85% de la marge nette

- 20 clients (40%) génèrent 20% du CA et 15% de la marge

- 20 clients (40%) génèrent 5% du CA mais absorbent des ressources importantes (réunions, SAV, relances de paiement), réduisant leur rentabilité à quasi zéro ou négative

Cette analyse conduit le cabinet à réorienter sa stratégie commerciale : fidélisation renforcée des 10 clients clés, facturation adaptée pour les clients à faible rentabilité, ou décision d’arrêter certaines collaborations déficitaires.

Construire une segmentation client pertinente

Pour affiner votre analyse, segmentez vos clients selon plusieurs critères :

- Volume d’achat annuel (petit, moyen, grand compte)

- Taux de marge moyen (marge élevée, moyenne, faible)

- Coût de gestion (client autonome vs client consommateur de ressources)

- Récurrence et fidélité (client occasionnel vs client récurrent)

Cette segmentation permet de personnaliser votre approche commerciale : tarification différenciée, niveau de service adapté, actions de fidélisation ciblées.

Étape 4 : Mettre en place des tableaux de bord de rentabilité

| Catégorie | Indicateur | Définition / Objectif principal |

|---|---|---|

| Indicateurs de marge | Marge brute globale | Différence entre chiffre d’affaires et coûts directs de production ou d’achat. |

| Taux de marge brute (%) | Pourcentage de marge brute rapporté au chiffre d’affaires. | |

| Marge de contribution | Marge brute – charges variables spécifiques, mesure la contribution à la couverture des charges fixes. | |

| Marge nette | Résultat net après imputation de toutes les charges. | |

| Indicateurs de volume | Chiffre d’affaires par activité / produit / client | Mesure du revenu généré par segment, utile pour détecter les leviers de rentabilité. |

| Volume des ventes | Quantité de produits ou services vendus. | |

| Panier moyen | Revenu moyen par transaction ou par client. | |

| Indicateurs de rentabilité client | Coût d’acquisition client (CAC) | Coût moyen pour acquérir un nouveau client. |

| Lifetime Value (LTV) | Valeur totale générée par un client sur toute la durée de la relation. | |

| Ratio LTV / CAC | Doit idéalement être supérieur à 3 pour assurer une rentabilité durable. | |

| Indicateurs opérationnels | Taux de rotation des stocks | Mesure la vitesse de renouvellement des stocks, indicateur de performance logistique. |

| Délai moyen de paiement client | Temps moyen avant encaissement, impact direct sur la trésorerie et le BFR. | |

| Taux de transformation commercial | Pourcentage de prospects convertis en clients. |

Des outils modernes et collaboratifs

Les outils de Business Intelligence (BI) comme Power BI, Tableau, Google Data Studio ou des solutions dédiées comme Finthesis ou Agicap permettent de créer des tableaux de bord visuels, actualisés en temps réel et accessibles à toute l’équipe dirigeante.

Ces outils se connectent directement à vos sources de données (logiciel comptable, CRM, outils de gestion commerciale) et automatisent la production des reportings.

Fréquence de suivi : mensuel minimum

Pour être utile, un tableau de bord de rentabilité doit être actualisé au minimum mensuellement. Idéalement, les indicateurs clés (CA, marge brute, trésorerie) devraient être suivis en temps réel ou hebdomadairement pour permettre une réactivité maximale.

Étape 5 : Analyser la rentabilité par canal de distribution

Tous les canaux ne se valent pas

Si votre entreprise distribue ses produits ou services via plusieurs canaux (boutique physique, e-commerce, marketplaces, distributeurs, prescription, etc.), il est essentiel d’analyser la rentabilité de chaque canal.

Chaque canal présente des structures de coûts différentes :

- E-commerce : coûts de plateforme, logistique, frais de paiement en ligne, publicité digitale

- Magasin physique : loyers, salaires vendeurs, aménagement

- Distributeurs/revendeurs : commissions, marges arrière, coûts logistiques

Exemple : Une marque de cosmétiques vend via trois canaux :

- Site e-commerce : marge nette de 40% après déduction des frais de plateforme et de livraison

- Boutiques propres : marge nette de 25% après imputation des charges de personnel et loyers

- Distributeurs (Sephora, etc.) : marge nette de 15% après commissions

L’analyse révèle que le canal e-commerce est le plus rentable. La marque décide d’investir davantage dans le marketing digital pour développer ce canal, tout en maintenant les boutiques pour leur rôle de vitrine et d’expérience client.

Optimiser ou abandonner les canaux déficitaires

Certains canaux peuvent s’avérer structurellement déficitaires. Avant de les abandonner, posez-vous les bonnes questions :

- Ce canal a-t-il un rôle stratégique (notoriété, acquisition client) ?

- Peut-on améliorer sa rentabilité en optimisant les coûts ou en ajustant les prix ?

- Le déficit est-il ponctuel ou structurel ?

Si la réponse confirme un déficit durable sans contrepartie stratégique, il peut être judicieux de concentrer vos efforts sur les canaux rentables.

Les pièges à éviter dans l’analyse de rentabilité

Piège n°1 : Se focaliser uniquement sur le chiffre d’affaires

Le chiffre d’affaires est un indicateur de volume, pas de rentabilité. Un produit qui génère 100 000 € de CA avec une marge de 5% rapporte moins qu’un produit qui génère 30 000 € de CA avec une marge de 40%.

Pilotez toujours en combinant CA et marge.

Piège n°2 : Négliger les coûts cachés

Certains coûts sont difficiles à affecter à une activité spécifique mais impactent fortement la rentabilité :

- Coûts de SAV et de support client

- Coûts logistiques (stockage, préparation de commandes)

- Coûts de relance et de recouvrement

- Coûts marketing et commerciaux spécifiques

Une analyse de rentabilité complète doit intégrer l’ensemble de ces coûts, même s’ils nécessitent des clés de répartition.

Piège n°3 : Analyser la rentabilité de manière statique

La rentabilité d’une activité évolue dans le temps : nouveaux concurrents, hausse des coûts de matières premières, évolution des attentes clients. Une analyse de rentabilité doit être actualisée régulièrement (au moins trimestriellement) pour rester pertinente.

Piège n°4 : Ignorer la dimension stratégique

Certaines activités peu rentables à court terme peuvent être stratégiques pour l’avenir : produits d’appel, conquête de nouveaux marchés, diversification. L’analyse de rentabilité doit être mise en perspective avec la vision stratégique à moyen/long terme.

Comment agir une fois les activités rentables identifiées ?

Action 1 : Concentrer les investissements sur les segments porteurs

Renforcez les équipes, les budgets marketing et les capacités de production sur les activités les plus rentables. C’est sur ces segments que chaque euro investi générera le meilleur retour.

Action 2 : Améliorer la rentabilité des activités moyennement performantes

Pour les activités à rentabilité moyenne, recherchez les leviers d’amélioration :

- Augmentation des prix (si la valeur perçue le permet)

- Réduction des coûts (négociation fournisseurs, optimisation des processus)

- Montée en gamme (proposer des versions premium à plus forte marge)

Action 3 : Décider du sort des activités déficitaires

Trois options se présentent :

- Redresser : si des leviers d’amélioration existent et que l’activité présente un potentiel stratégique

- Maintenir : si l’activité a un rôle d’appel ou de complémentarité avec des activités rentables

- Abandonner : si l’activité est structurellement déficitaire sans justification stratégique

Cette décision peut être difficile émotionnellement (produit historique, attachement des équipes), mais elle est parfois indispensable pour assurer la pérennité de l’entreprise.

Action 4 : Ajuster la politique commerciale

Adaptez vos efforts commerciaux en fonction de la rentabilité :

- Clients à forte marge : fidélisation renforcée, service premium, upsell

- Clients à faible marge : optimisation des coûts de gestion, ajustement tarifaire, automatisation du service

- Clients déficitaires : renégociation des conditions commerciales ou arrêt de la collaboration

Vous souhaitez optimiser la rentabilité de votre entreprise ?

Mindset Finance vous accompagne dans l’analyse fine de vos activités et la mise en place d’un pilotage financier performant. Nos experts DAF vous aident à construire les tableaux de bord et la comptabilité analytique qui transformeront votre prise de décision.

Conclusion

Identifier les activités les plus rentables de votre entreprise n’est pas un exercice théorique réservé aux grandes organisations. C’est une démarche accessible et indispensable pour toute entreprise qui souhaite piloter sa croissance de manière éclairée et optimiser l’utilisation de ses ressources.

En combinant analyse des marges, comptabilité analytique, segmentation client et tableaux de bord performants, vous disposerez d’une vision à 360° de votre rentabilité. Cette connaissance fine vous permettra de prendre des décisions stratégiques fondées sur des données fiables : investir sur les bons segments, améliorer les activités à potentiel et abandonner celles qui plombent votre performance.

Dans un contexte économique exigeant, où chaque décision compte, piloter par la rentabilité devient un avantage concurrentiel déterminant. Les entreprises qui maîtrisent cet exercice sont celles qui traversent les crises, saisissent les opportunités et construisent une croissance durable.

N’attendez plus pour structurer votre pilotage financier : les outils et les méthodes existent, et les bénéfices se mesurent rapidement en termes de marges améliorées, de trésorerie sécurisée et de décisions stratégiques optimisées.

FAQ

Comment calculer simplement la rentabilité d’un produit ?

Pour calculer la rentabilité d’un produit, commencez par le taux de marge brute : [(Prix de vente HT – Coût d’achat ou de production HT) / Coût d’achat HT] × 100. Ensuite, déduisez les charges variables spécifiques au produit (marketing, logistique, SAV) pour obtenir la marge de contribution. Enfin, répartissez une quote-part des charges fixes pour calculer la marge nette. Cette analyse complète vous donnera une vision précise de la rentabilité réelle du produit.

Quelle est la différence entre comptabilité générale et comptabilité analytique ?

La comptabilité générale est obligatoire et fournit une vision globale des résultats de l’entreprise (bilan, compte de résultat). Elle est orientée vers les obligations légales et fiscales. La comptabilité analytique est facultative et vise à analyser la rentabilité interne par activité, produit, client ou projet. Elle permet de piloter l’entreprise en identifiant les segments les plus rentables. Les deux approches sont complémentaires : l’une pour la conformité, l’autre pour le pilotage.

Faut-il absolument abandonner les activités non rentables ?

Pas nécessairement. Certaines activités peu rentables peuvent avoir une justification stratégique : produits d’appel qui attirent des clients vers des produits à plus forte marge, prestations de fidélisation, positionnement concurrentiel, ou activités en phase de lancement avec un potentiel futur. L’important est de prendre cette décision en connaissance de cause et de s’assurer que les activités déficitaires ne mettent pas en péril la rentabilité globale de l’entreprise.

Quels outils recommandez-vous pour suivre la rentabilité au quotidien ?

Pour une PME ou startup, nous recommandons une combinaison de trois outils : un logiciel de comptabilité cloud avec module analytique (Pennylane, Sage, QuickBooks) pour la ventilation des charges par activité ; un outil de gestion de trésorerie (Agicap, Finthesis) pour le suivi du cash ; et un outil de reporting visuel (Power BI, Google Data Studio) pour construire des tableaux de bord personnalisés. L’essentiel est de choisir des outils interconnectés pour éviter les ressaisies et garantir la fiabilité des données.

Quelle fréquence d’analyse est recommandée pour suivre la rentabilité ?

Pour un pilotage efficace, nous recommandons une analyse mensuelle de la rentabilité globale (marge brute, CA par activité, principaux indicateurs) et une analyse trimestrielle plus approfondie incluant la rentabilité par client, par produit et par canal. Une révision stratégique annuelle permet de prendre du recul et d’ajuster la stratégie en fonction des évolutions constatées. Pour les entreprises en forte croissance ou en tension de trésorerie, un suivi hebdomadaire des indicateurs clés peut être nécessaire.

Vous voulez structurer votre pilotage de rentabilité ?

Mindset Finance accompagne les dirigeants de TPE, PME et startups dans la mise en place de comptabilité analytique, de tableaux de bord et de processus de pilotage financier. Nos experts DAF interviennent à vos côtés pour transformer vos données en décisions stratégiques.

📞 Échangeons sur vos besoins de pilotage financier

🔗 Prendre rendez-vous | En savoir plus sur nos expertises DAF